El 1 de enero de 2023 marca un antes y un después para los envases de plástico. Es la fecha de entrada en vigor del Impuesto al Plástico y con él, todo un replanteamiento de los envases alimentarios.

Esta nueva normativa impositiva, incluida dentro de la Ley 7/2022, de Residuos y suelos contaminados, avanza hacia una economía circular reduciendo los plásticos de un solo uso.

Pese a su innegable propósito de reducir el impacto ambiental de los envases, la medida ha llenado de dudas al sector. Sus detractores se quejan del escaso tiempo para adaptarse (apenas 8 meses) y de su impacto en un clima ya de por sí alcista de precios.

En Knauf Industries, como fabricantes de envases de plástico para alimentación, ofrecemos soluciones que protegen lo más importante: la calidad de tus productos.

Qué es el impuesto al plástico

El ya famoso ‘Impuesto al plástico’ se recoge en el título VII de la ley 7/2022 dentro de las Medidas fiscales para incentivar la economía circular. Se contemplan dos gravámenes diferentes para reducir la cantidad de residuos plásticos que acaban en los vertederos.

El más conocido es el Impuesto especial sobre los envases de plástico no reutilizables, llamado popularmente ‘impuesto al plástico’. El segundo es el Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos.

Ambos tipos impositivos se integran dentro de una ambiciosa política ambiental e insta a los agentes implicados a buscar soluciones alternativas que impulsen la economía circular, ya sea mediante la reutilización, el aprovechamiento de plásticos reciclados, o ambos.

¿Conoces las medidas clave de la Ley de Prevención del Desperdicio Alimentario? Aquí te las explicamos.

Definición y cuantía del impuesto al plástico

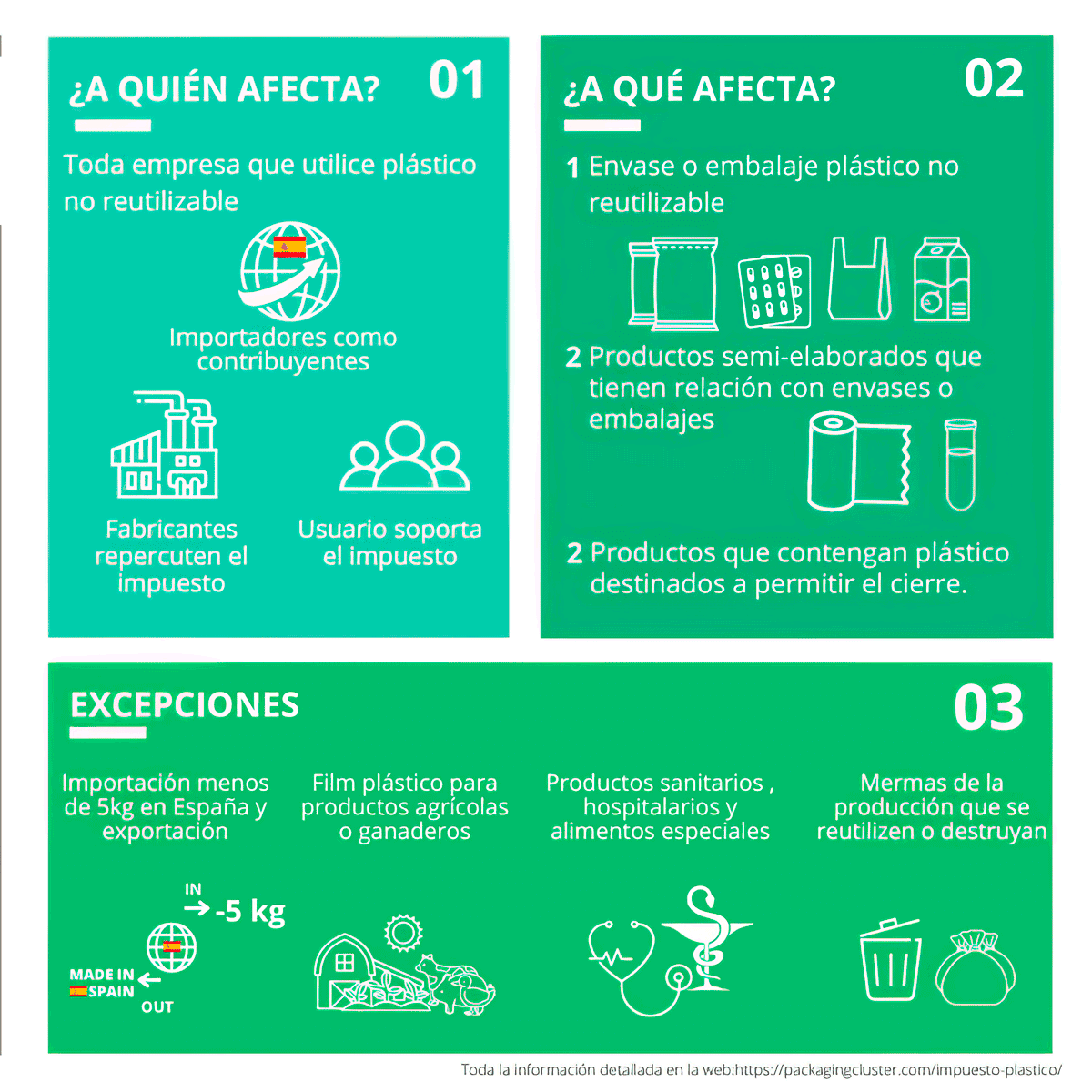

El impuesto al plástico grava con 0,45 euros cada kilogramo de plástico no reciclado utilizado en un envase dentro del territorio español. El ámbito de aplicación son los envases primarios, secundarios y terciarios.

La norma delimita como envase ‘todo producto destinado a prestar la función de contener, proteger, manipular, distribuir y presentar mercancías’.

Quedan sujetos al impuesto tanto los envases fabricados con plásticos convencionales de origen fósil (PP, PET, LDPE…), como los compostables (PLA…) o biobasados (bio PET, NEOPS®…).

Por el contrario, los envases fabricados con materia prima plástica reciclada (por métodos mecánicos o químicos) quedan exentos del pago del impuesto. Es importante matizar que la granza virgen procedente de restos de producción no se considera plástico reciclado, sino materia prima.

A la hora de calcular la base imponible se tiene en cuenta solo la cantidad de plástico no reciclado, expresada en kilogramos. No suman otros materiales que pudiera llevar el envase, ni los porcentajes de plástico reciclado, en caso de haberlos.

El pago del impuesto corresponde al fabricante, importador o comprador intracomunitario de los envases y puede repercutirlo a sus clientes.

Exenciones contempladas por la ley

El objetivo final del impuesto es reducir la cantidad de envases que acaban convertidos en residuos. Por esta razón se exime del pago del impuesto a los envases reutilizables (retornables, en el caso de la alimentación).

También lo están los envases de medicamentos, productos sanitarios, alimentos para usos médicos especiales, preparados para lactantes de uso hospitalario o residuos peligrosos de origen sanitario, así como los rollos de plástico para ensilados de uso agrícola y ganadero.

Hay un tercer grupo de exentos: las pequeñas importaciones o adquisiciones intracomunitarias de envases que no superen los 5 kilogramos de plástico no reciclado.

Cómo afecta el impuesto al plástico a los envases alimentarios

Desde que se conoció la norma, el sector agroalimentario mostró su inquietud, cuando no su claro malestar, ante un gravamen que afecta a su propio funcionamiento.

Muchos de los envases que se emplean a lo largo de toda la cadena de valor son de plástico, un material que asegura la seguridad alimentaria y reduce el desperdicio alimentario con mayor eficiencia que otras alternativas. Y con una inmejorable ratio coste/resultados.

La Agencia Tributaria, desde su página web, desglosa de forma muy extensa algunos de los distintos tipos de envases que quedan sujetos a este nuevo tipo impositivo, tanto en el ámbito alimentario como en otras industrias.

En el sector alimentario se incluyen envases primarios tales como:

- las bandejas para quinta gama

- botellas para salsas y bebidas,

- cajas para take away

- envoltorios para caramelos, helados, chocolatinas…

- tetrabriks

- cajas de poliestireno expandido (EPS) para proteger alimentos

En cuanto a los envases secundarios y terciarios se encuentran:

- anillas de plástico que agrupan unidades de un pack (como los de latas de bebidas)

- cintas y films de embalaje, así como los rollos de film para embalar palés

Quedan fuera del ámbito de la aplicación, entre otros, las bolsas de basura o las bandejas de comida reutilizables como las que se usan en los colegios.

En estos dos meses de aplicación del nuevo tributo son muchas las consultas recibidas en la Dirección General de Tributos de Hacienda. Para resolver dudas, este organismo ha habilitado un punto de consulta online donde se puede revisar la doctrina tributaria con aquellas consultas vinculantes ya resueltas por Hacienda.

Impacto del impuesto: qué se pretendía y qué se ha conseguido

Pese a que el objetivo del impuesto es la reducción de los residuos plásticos para cumplir con los Objetivos de Desarrollo Sostenible (ODS), el hecho de implementarse con poco tiempo de margen para que el sector se adaptara ha generado desconcierto e inseguridad.

El afán por eludir el impuesto ha tenido, sin embargo, un efecto adverso no previsto por el legislador: un impulso a la producción y comercialización de envases en materiales alternativos al plástico. Dichos materiales presentan perfiles medioambientales inferiores a los del plástico, lo que aumenta la huella de carbono en los procesos de producción.

Sin olvidar que, hasta que no surja una alternativa con mejores prestaciones que el plástico, este material es que el ofrece mayores garantías para la seguridad alimentaria y para alargar la vida útil del alimento.

Saltar a otros materiales considerados erróneamente como ‘más sostenibles’ solo por eludir el impuesto al plástico traerá como consecuencia un mayor desperdicio alimentario, precisamente otro de los ODS.

Un caso que ilustra muy bien esta realidad es el de Heura. En 2020 el fabricante de proteína vegetal sustituyó sus bandejas de plástico para productos refrigerados por cartón reciclado. Un año después las cambiaron por bandejas a base de plástico rPET 92 % reciclado. ¿Por qué? Un estudio interno reveló que el envase de cartón tenía un mayor impacto medioambiental ya que acortaba la vida útil del producto.

¿Puede un impuesto promover un cambio hacia envases más sostenibles?

Atajar el problema de los residuos mediante una vía impositiva que solo atañe a un sector, en este caso, el del plástico, genera inequidades y solo deriva el problema de los residuos hacia otros materiales.

Es el recurso más inmediato: si tengo que pagar más por un envase de plástico, me cambio a otro exento de tributo. Tanto más cuanto la medida viene envuelta en campañas de desprestigio del plástico dirigidas a un consumidor que se siente culpable por las famosas islas de plástico, cuando en realidad son producto de una mala gestión de los residuos.

Desde el sector del packaging de plástico se apunta que una de las soluciones para aumentar el porcentaje de envases con plástico reciclado sería incentivar una gestión más eficiente del reciclaje, uno de los talones de Aquiles de la circularidad en nuestro país.

Es posible que gravar los envases de plásticos dinamice el ecodiseño de envases de plástico. Pero este proceso lleva tiempo, sobre todo, tiempo para re-convencer al consumidor de que está ante la alternativa con una menor huella de carbono en todo su ciclo de vida.

Con el tiempo veremos una migración paulatina, pero firme, hacia alternativas de envases más sostenibles: envases reutilizables, envases de materiales reciclados o con plásticos vírgenes, pero con un porcentaje aligerado. Entretanto, el sector tendrá que luchar contra años de demonización del plástico.

Desde el punto de vista de las empresas, adoptar soluciones de envases de plástico más sostenibles no solo contribuye a reducir el impacto del impuesto. Aporta competitividad a la marca, al asociarla a los conceptos de sostenibilidad y compromiso con el medio ambiente.

Pese a que a corto plazo suponga una inversión en ecodiseño o en envases reutilizables o con materiales reciclados, a medio y largo plazo puede considerarse como una inversión en valor de marca.

Cómo resolver las dudas con la Agencia Tributaria

Conscientes de que la aplicación de este tributo generaría dudas e inseguridad, tanto en los fabricantes de envases como en los envasadores, la Agencia Tributaria ha habilitado un espacio donde comparte las consultas vinculantes. En estos dos primeros meses ya hay 18.

Una de ellas la formula una empresa española envasadora de alimentos que compra envases de plástico no reutilizables a una empresa fabricante de envases, también española. Posteriormente, vende sus productos envasados a diversos clientes. Su pregunta es si debe o no tributar por los envases.

La respuesta de la Agencia Tributaria es clara: la empresa envasadora no es contribuyente del impuesto, pues adquiere los envases directamente al fabricante, que es quien está obligado a pagar el impuesto tal como marca artículo 76.1 de la Ley 7/2022.

Ahora bien, el fabricante puede repercutirle el importe de las cuotas del impuesto devengadas según la cantidad de plástico virgen de los envases elegidos. Así, pese a no ser contribuyente, la empresa envasadora queda sometida a las obligaciones que recoge la letra b) del apartado 9 del artículo 82.

El vendedor de los envases debe consignar en la factura de la primera venta o entrega de forma clara el importe satisfecho en concepto de impuesto por ese lote de envases y la cantidad de plástico no reciclado (expresada en kilogramos).

El organismo fiscal recalca que ‘el adquirente de los productos alimentarios envasados, por tanto, puede requerir de la empresa envasadora tal información, cosa que presumiblemente hará cuando prevea solicitar una posterior devolución’.

Envases exentos del impuesto al plástico: reutilizables y con materiales reciclados

Envases reutilizables

El RD 1055/2022 define los envases reutilizables como aquellos concebidos, diseñados y comercializados para realizar múltiples circuitos o rotaciones a lo largo de su ciclo de su vida.

Para determinar qué envases pueden acogerse a esta definición, la norma UNE-EN 13429 establece que desde el momento del diseño se debe tener en cuenta la posibilidad de llenarse, vaciarse y reacondicionarse para su posterior reutilización.

Reutilizar los envases alimentarios no es nuevo. Ya es habitual en los contenedores isotérmicos retornables de polipropileno expandido para la distribución alimentaria y la última milla. Así son nuestros envases KOMEBAC® y KOMEBAC COOL®.

Sin embargo, implementar envases retornables en el punto de venta final requiere articular mecanismos para la recogida, limpieza y desinfección de los envases, de forma que vuelvan a ser aptos para su uso sin poner en riesgo la seguridad alimentaria.

Francia ha sido el primer país de la UE en poner en marcha esta medida en los restaurantes fast-food con su ley anti-desperdicio, que entró en vigor también el pasado 1 de enero. La norma obliga a utilizar vajillas retornables siempre que se consuma en el establecimiento.

Dos meses después de entrar en vigor, los más críticos se quejan de que algunos usuarios ‘roban’ las vajillas, o, por utilizar un eufemismo, no los retornan. Otros apuntan que instalar lavavajillas puede tener un coste de unos 15.000 euros por local, a lo que se sumaría el gasto de agua, detergente y electricidad.

Quienes apoyan la medida creen que las sustracciones se reducirán pasado el efecto novedad de las primeras semanas. Cobrar una fianza que se devolverá de forma automática al retornar el envase también contribuiría a contener a los amigos de lo ajeno.

Envases de materiales reciclados

Implica fabricar nuevos envases para el sector Horeca a partir de plásticos reciclados, como el R-PET, R-EPP o R-EPS. En Knauf Industries hemos desarrollado, además, nuevos materiales aptos para el consumo alimentario a partir de plásticos reciclados post consumo, como R’KAP® o CELOOPS®.

R’KAP® es la alternativa idea para termoformados, ya que presenta las mismas cualidades que el polipropileno. CELOOPS®, por su parte, tiene las mismas propiedades y usos que el poliestireno expandido, como fabricar cestas para frutas.

Para poder eludir el pago del impuesto en los términos que marca la ley 7/2022, primero hay que determinar la trazabilidad y el contenido en plástico reciclado de cada envase acorde a la norma UNE-En 15343 y declararlo así a Hacienda.

Este primer año del impuesto es a todos los efectos un año de transición y normalización. Dado el poco tiempo que ha habido para adecuarse a los requisitos que marca la norma, la Agencia Tributaria da por buena la declaración responsable del fabricante del envase.

A partir de 2024 será necesario que una entidad externa certifique el porcentaje de plástico reciclado de cada envase.

Envases aligerados en plástico

En los casos en los que no es posible la reutilización, o no resulta rentable o estético recurrir a materiales reciclados, la alternativa para reducir el impacto del impuesto es lograr que el envase peso lo menos posible.

De eso se encargan los expertos en ecodiseño. Ajustar al máximo el tamaño del envase al producto o afinar la densidad del material, siempre garantizando la seguridad del alimento, supone ahorrar varios kilos de plástico en cada tirada.

Un envase con menos plástico son muchos euros de ahorro en concepto de pago de impuesto al cabo de año, pero también una menor huella de carbono en el transporte y un menor impacto medioambiental. Tanto mejor si se eligen envases con monomateriales 100% reciclables, como el PP o el EPS. Conceptos que suman dentro de la responsabilidad social corporativa y que generan afinidad en un consumidor cada vez más comprometido con el entorno. Un consumidor con poder de elegir y que exige el mismo compromiso en las marcas que fabrican o distribuyen sus alimentos favoritos.

El impuesto al plástico grava con 0,45 euros cada kilogramo de plástico no reciclado utilizado en un envase dentro del territorio español. El ámbito de aplicación son los envases primarios, secundarios y terciarios.

Quedan sujetos al impuesto tanto a los envases fabricados con plásticos convencionales de origen fósil (PP, PET, LDPE…), como los compostables (PLA…) o biobasados (bio PET, NEOPS®…).